POUPANÇA PASSA A RENDER MENOS QUE 3% AO ANO E DEVE PERDER DA INFLAÇÃO EM 2020

O Copom – Comitê de Política Monetária – baixou mais uma vez a taxa Selic ao menor patamar da história: 4,25% ao ano (06/02/2020), gerando impacto em diversos títulos de Renda Fixa, que mais uma vez perderam atratividade.

Em 2019, por incrível que pareça, os investimentos em poupança aumentaram em 13 bilhões de reais, totalizando mais 850 bilhões de reais investidos na Poupança, que já há alguns anos não é um bom investimento. Ou seja, ainda há milhões de brasileiros perdendo dinheiro com seus investimentos na Poupança e isso decorre bastante da comodidade (o banco aplica para você) e falta de informação.

Você sabia que a Poupança:

- Não protege o seu dinheiro contra a inflação.

- Não te remunera diariamente, mas somente no dia do aniversário mensal. Assim, caso você solicite o resgate no dia errado, você perde toda a rentabilidade desde o último aniversário.

- Rende apenas 70% da Taxa Selic, e com o recente corte passou a render apenas 2,97% ao ano. Isso mesmo, a poupança passou a render menos de 3% ao ano e muito provavelmente vai perder para a inflação nesse ano.

Você ainda investe em Poupança e não sabe o que fazer?

Calma. Ainda há boas opções de investimentos para garantir a construção da sua carteira de investimentos, seja de curto prazo, pensando em liquidez, seja de longo prazo, pensando em uma aposentadoria.

O mais importante é saber que a Poupança é uma grande armadilha para os seus investimentos e que atrai muita gente por conta do nome.

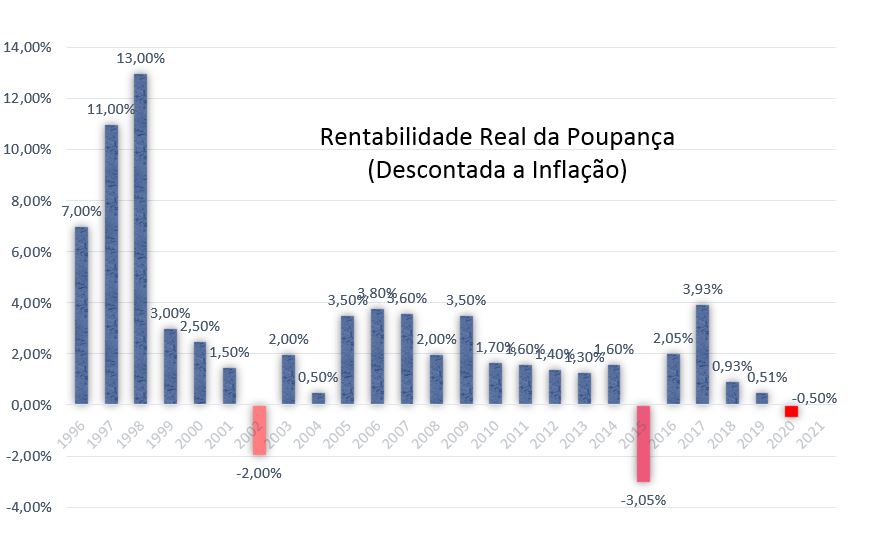

A Poupança começou a fazer água porque não tem proteção contra a inflação e como em diversos momentos da sua história irá render menos que a inflação. Ou seja, o investidor vai perder o seu poder de compra com a atual conjuntura de juros baixos. Se você continuar a investir na Poupança, vai comprometer o seu futuro e da sua família.

Poupança é um forte candidato a perder da inflação.

Se as expectativas se confirmarem, com a inflação em 2020 em torno de 3,5%, quem investir na Poupança (que irá render 2,95%) vai “perder dinheiro” por conta da rentabilidade real negativa de praticamente 0,5%. Ou seja, os brasileiros que estão com dinheiro investido na poupança daqui a 12 meses estarão mais pobres.

O que isso significa na prática?

Se você investir 10.000 reais na poupança, considerando a rentabilidade real (inflação de 3,5% e Poupança rendendo 2,97%), daqui a 12 meses você vai ter o equivalente a 9.950 reais hoje ou em 10 anos o equivalente 9.511 reais hoje. Por incrível que pareça, infelizmente essa é a atual realidade da Cardeneta de Poupança. Se continuar investindo nela irá perder dinheiro com esse patamar da Selic.

Nesse novo cenário o investidor precisa mudar atitudes e buscar rentabilidades superiores à da Poupança para que consiga um ganho real de riqueza na sua carteira de investimentos.

TESOURO DIRETO – Tesouro IPCA+

Uma boa alternativa para quem quer de fato poupar é o Tesouro IPCA +, que protege o investidor da inflação e ainda paga semestralmente uma taxa adicional.

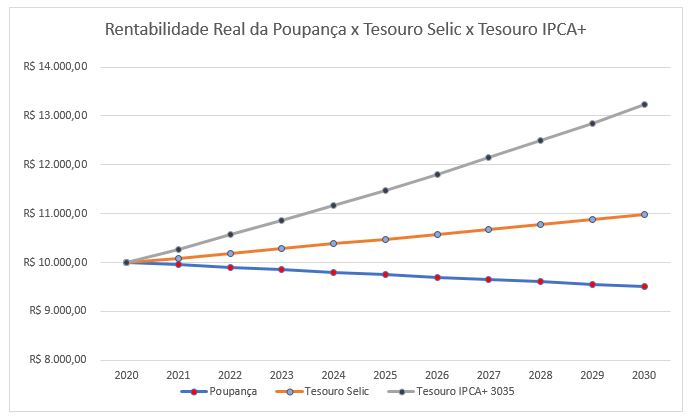

Trazendo para um exemplo prático, se você investir no Tesouro Direto os mesmos 10 mil reais em um título que hoje paga IPCA + 3,27% ao ano (vencimentos em 2035), em 10 anos você terá acumulado 13.226 reais, a valores de hoje e já líquido de impostos.

Uma diferença e tanto para a rentabilidade da Poupança.

FUNDO TESOURO SELIC SIMPLES

Para aqueles que visualizam na Poupança um investimento que permite o resgate rápido, ou seja, no mesmo dia, uma excelente alternativa é o fundo de investimento Tesouro Selic Simples, do BTG Pactual, pois investe apenas em títulos do Tesouro Selic, oferecendo a Segurança desses papéis e ao mesmo tempo a possibilidade de resgate no mesmo dia da solicitação.

Diferente da poupança que rende uma vez por mês, na data do aniversário, o fundo de investimento Tesouro Selic Simples proporciona rentabilidade diária e rende algo muito próximo de 99% da Taxa Selic e mesmo após a tributação, rende mais que a terrível rentabilidade da Poupança, de apenas 70% da Taxa Selic.

Trazendo também para um exemplo prático, se você investir no o fundo de investimento Tesouro Selic Simples, os mesmos 10 mil reais e os juros se mantiverem no mesmo patamar atual, em 10 anos você terá acumulado algo próximo de 10.982 reais, a valores de hoje e já líquido de impostos.

Comparando a performance da rentabilidade dos três investimentos obtemos o gráfico a seguir:

Neste gráfico se verifica a trajetória das rentabilidades ao longo do tempo, já liquidas dos impostos, o que possibilita uma comparação de eficiência em relação à Poupança. Agora imagine que exite hoje 850 bilhões de reais investidos hoje na Poupança, um horror.

Mas por onde começar? Como montar uma carteira de acordo com as suas necessidades e o seu perfil de investidor?

Sair da inércia e estar bem acompanhado é sem sobra de dúvidas a sua principal prioridade a partir de agora. Entre em contato com nossos especialistas, eles irão te orientar por onde começar e irão tirar todas as suas dúvidas de como montar a sua carteira de investimentos de forma equilibrada, com diversificação e segurança.