O CDB, Certificado de Depósito Bancário, é o mais indicado para o investidor iniciante. É tão seguro quanto a poupança, mas com rentabilidade maior. Quanto mais longo o prazo, maior tende a ser a rentabilidade.

O que é?

O CDB é um título emitido por bancos para captar recursos. Na prática, o investidor está emprestando dinheiro à instituição, e irá recebê-lo corrigido no futuro.

Alguns CDBs possuem um prazo de carência, o que significa que, durante esse período, o dinheiro não poderá ser resgatado. Mas também existem CDBs com liquidez diária, que pode ter resgate a qualquer momento. Quanto maior a carência e o prazo do título, maior será a rentabilidade. O investidor deve ter em mente tais diferenças quando for estabelecer objetivos.

Eles são garantidos pelo FGC (Fundo Garantidor de Crédito), até R$250 mil por CPF e por instituição financeira, no limite de R$1 milhão para cada período de 4 anos.

Rentabilidade

No momento da compra, é definido o tipo de rentabilidade do CDB. Ele pode ser prefixado, pós-fixado ou híbrido (menos comum, atrelado à inflação).

Prefixado: o rendimento já é pré-estabelecido, ou seja, já é conhecido o quanto será resgatado no final do período.

Pós-fixado: a rentabilidade é atrelada a um índice, sendo mais utilizado um percentual do CDI (Certificado de Depósito Interbancário).

Híbrido: utiliza as outras duas formas combinadas. Exemplo: IPCA + taxa pré.

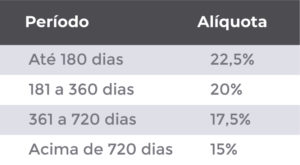

Tributação

Os CDBs são tributados direto na fonte, e seguem uma tabela regressiva ao longo do tempo.

O IOF (Imposto sobre Operações Financeiras) só é cobrado para resgates inferiores a 30 dias.

Como investir?

É bem fácil e rápido. O processo de abertura de conta leva apenas alguns minutos.

Para saber mais ou tirar quaisquer dúvidas, entre em contato com um dos nossos planejadores financeiros.

BRCR11 faz a sua 7ª emissão de cotas

BRCR11 faz 7ª emissão de cotas O BC Fund é um dos maiores fundos de investimento imobiliário listado em bolsa do Brasil. Constituído em 2007, investe em escritórios comerciais em diversas lajes corporativas, muitas destas localizadas em centros comerciais. O patrimônio do fundo é de aproximadamente R$2,5 bilhões, totalizando 12 ativos nos estados de São

Previdência Privada ou Fundo de Investimento: qual a melhor opção?

Previdência Privada ou Fundo de Investimento: qual a melhor opção? Muitos investidores focados no longo prazo já se questionaram sobre as vantagens de investir em Previdência Privada ou Fundo de Investimento para a aposentadoria. Afinal, qual é a melhor opção para o seu futuro? As modalidades têm algumas semelhanças, mas também apresentam diferenças relevantes. Por

Como aumentar a rentabilidade dos seus investimentos com a Selic em queda?

Como aumentar a rentabilidade dos seus investimentos com a Selic em queda? Muitos investidores ficam em dúvida sobre o que fazer quando a taxa Selic está baixa. O cenário atual é da taxa em suas mínimas históricas – o que traz desafios para a rentabilidade de investimentos, em especial os da renda fixa. Já