Reabertura do SPX Raptor: oportunidade única com um dos maiores players do mercado

A SPX Capital, maior gestora independente de recursos brasileira, possui mais de R$40 bilhões sob gestão, e escritórios em São Paulo, Rio de Janeiro, Londres e Washington. Por essa razão, pode tomar decisões de estratégias do ponto de vista global e diversifica seu portfólio com internacionalização. Nesse momento de extrema volatilidade e incertezas, em que os investidores do mundo todo estão fazendo apostas em mercados mais seguros e conservadores, investir em ativos negociados no exterior é uma opção a ser considerada.

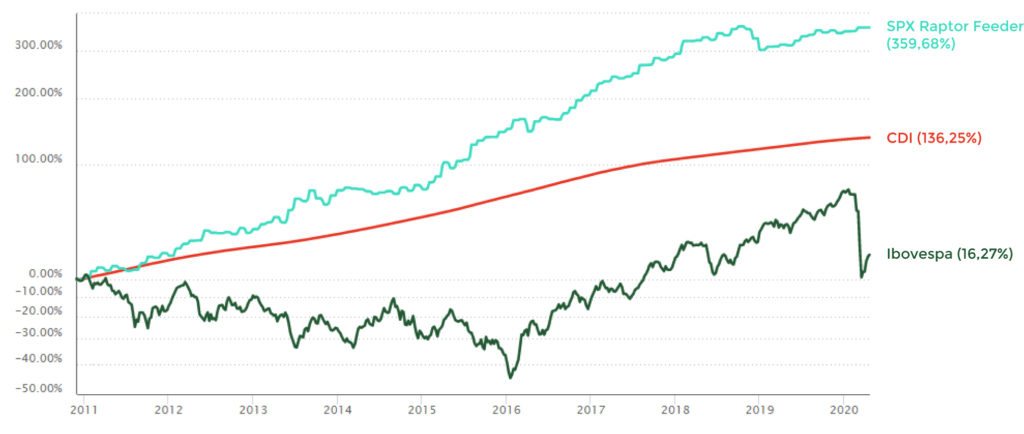

A casa promove por pouco tempo a reabertura de um de seus fundos, o SPX Raptor. Desde o seu início, em dezembro de 2010, o fundo acumula um rendimento de 359,68%, enquanto o CDI rendeu 136,25% e o Ibovespa, 16,27% no mesmo período. Em média, corresponde a uma taxa de 17,82% ao ano (ou 184,09% do CDI).

Estratégia

Sua estratégia é fundamentada em uma análise macroeconômica global, e não possui restrições à alavancagem, diversificação ou concentração de ativos. A política de investimentos envolve mercados de juros, índices de preços, taxas de câmbio, commodities e ações, e utiliza instrumentos tanto do mercado à vista quanto do mercado de derivativos.

O SPX Raptor possui mais de R$2 bilhões de patrimônio líquido, e é voltado para investidores que busquem retornos diferenciados de longo prazo.

Informações gerais

– A cota do fundo é divulgada mensalmente;

– O fundo possui lockup de 2 anos, ou seja, não é permitido o resgate durante esse período;

– Cota de aplicação: cota do último dia útil de cada mês;

– Cota de resgate: cota do último dia útil do mês, sendo que a solicitação deverá ser feita, no mínimo, 90 dias corridos antes da data de conversão de cotas;

– Pagamento de resgate: 1º dia útil subsequente à conversão de cotas;

– Taxa de antecipação de resgate: 15%, incidente sobre os valores resgatados;

– Taxa de administração: 2,65% ano ano;

– Taxa de performance: 20% do que exceder o CDI.

A reabertura será no dia 30, e por pouco tempo. Quer mais informações? Fale com um de nossos profissionais e não perca essa oportunidade!