BRCR11 faz 7ª emissão de cotas

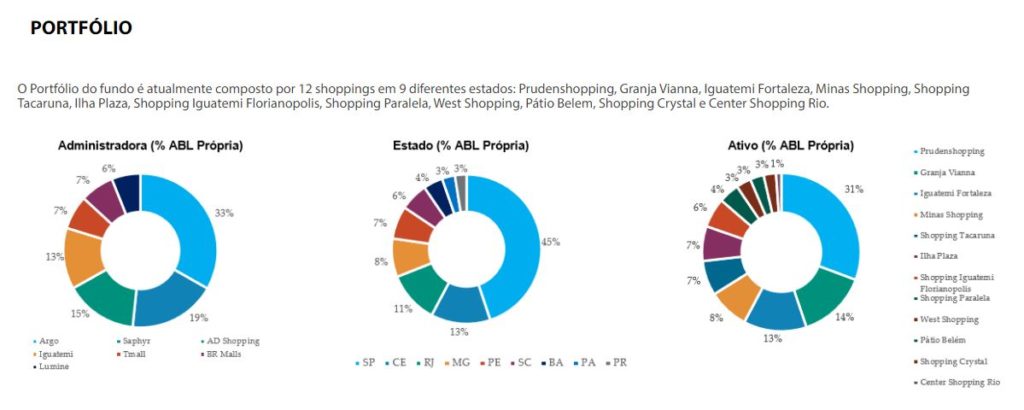

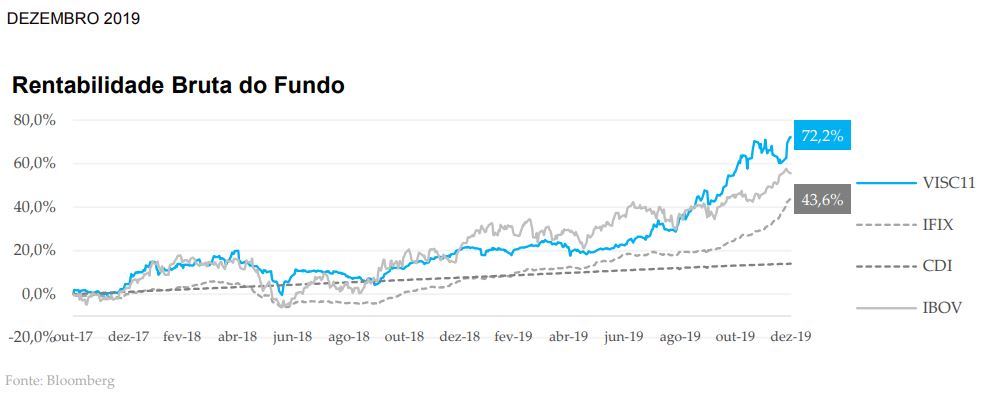

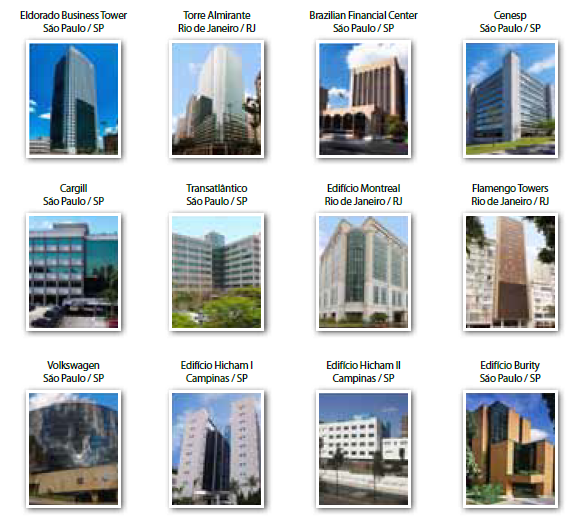

O BC Fund é um dos maiores fundos de investimento imobiliário listado em bolsa do Brasil. Constituído em 2007, investe em escritórios comerciais em diversas lajes corporativas, muitas destas localizadas em centros comerciais. O patrimônio do fundo é de aproximadamente R$2,5 bilhões, totalizando 12 ativos nos estados de São Paulo e Rio de Janeiro (aproximadamente 70% e 30% da receita, respectivamente). São estrategicamente localizados e em um movimento cada vez maior em aquisições de alto padrão (categoria AAA).

Seguindo a estratégia de busca de eficiência com ativos de alta qualidade, o fundo anunciou, em 19 de maio, a 7ª emissão de cotas, com direito de preferência aos atuais cotistas. O objetivo é a aquisição de uma torre corporativa em São Paulo, o Diamond Tower, ativo com rating AAA e localizado na região do Morumbi. Entre seus locatários, estão multinacionais de grande porte, como Samsung, Oracle, Cargill, entre outros. Além de valorizar a qualidade do fundo, a aquisição reduz a vacância média, já que o torre está com uma ocupação de 100%, e também aumenta a diversificação.

Conforme descrito na oferta, o preço oferecido para os atuais cotistas é de R$86,63 por cota, o que significa um desconto de quase 8% em relação ao valor de mercado atual (R$93,40*) e mais de 20% em relação ao valor patrimonial (R$109,61*). Essa é uma grande oportunidade para adquirir mais quotas a um preço mais barato, tendo o cotista dinheiro ou não. Isso porque ainda que o cotista não tenha caixa disponível para aumentar a sua posição em aproximadamente 13%, ele pode vender esse mesmo percentual de suas cotas ao valor de mercado atual (R$ 93,40) para recomprar a mesma quantidade via subscrição (R$ 86,63).

Oportunidade para novos investidores

A saída apresentada acima para o cotista que não tem saldo para exercer o seu direito de subscrição acaba por gerar uma força vendedora nas cotas do fundo imobiliário. E essa força é causada pelos próprios cotistas, que vendem as suas cotas – não porque querem sair do fundo, mas porque querem comprar mais barato. Assim, essa é também é uma oportunidade para quem ainda não tem o BRCR11 na carteira. Pois, de modo geral, quando a oferta é boa e o valor de mercado do ativo está acima do valor de subscrição, o valor da cota cai durante o período de anúncio do direito de subscrição. E no momento da liquidação, volta a se recuperar em seguida. Tal fenômeno, de queda temporária do valor da cota, já foi observado em muitos outros eventos de subscrição onde estavam presentes esses fatores.

Para aqueles interessados em participar da oferta, o período é até 09 de julho de 2020, quinta-feira.

Nesse momento de queda de juros e incerteza, o investimento em fundos imobiliários aparece como uma boa alternativa, pela menor volatilidade em relação às ações e a recorrência de pagamentos isentos de Imposto de Renda. Quer saber mais? Solicite o nosso contato.

*(Cotações de 26/06/2020)