Reabertura Fundo Verde

Finalmente a oportunidade voltou e não deve ser por muito tempo!

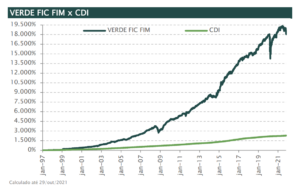

A gestora é super disputada graças ao retorno monstruoso do seu principal fundo, o VERDE FIC FIM, que atualmente continua fechado. Ele já entregou mais de 18.000% de valorização desde a sua fundação em 1997.

Essa semana o disputado fundo VERDE AM ICATU PREVIDENCIA FIC FIM PREV que estava fechado a meses, reabriu sendo essa uma ótima oportunidade para garantir suas cotas.

O momento é super favorável, já que estamos na reta final para os aportes em previdência desse ano e muitos podem aproveitar essa fase para investir o imposto e turbinar a restituição do próximo ano.

Por ter uma alta demanda por parte dos investidores os principais fundos da Verde costumam ficar fechados para novos cotistas quando atingem a capacidade máxima estipulada pelos gestores.

Essa janela se abriu, mas não sabemos até quando. Agora é a hora de aportar, ainda que pouco e garantir esse fundo na carteira para investir mais no seu futuro!

A Butique Verde

Liderada pelo ilustre Luis Stuhlberger a gestora Verde já é bem conhecida por entregar uma ótima união entre performance e proteção patrimonial para os seus cotistas e possuir um longo histórico que dá lastro a credibilidade da gestão.

O VERDE AM ICATU PREVIDENCIA FIC FIM PREV é um fundo multimercado que aloca dinamicamente nos mercados de renda fixa, ações brasileiras e ações globais, e tem como objetivo gerar retornos consistentes no médio e longo prazo superando o CDI.

Esse ano está sendo bem turbulento para o mercado e mesmo assim o fundo conseguiu proteger seus investidores e limitar as perdas. Recentemente com o revés do furo no teto de gastos as posições em ações globais, hedge em Dólar contra o Real, e o livro de crédito, trouxeram pequenos ganhos que ajudaram o fundo a mitigar a desvalorização dos ativos locais.

Uma ajuda para o investidor de Longo Prazo

Vale lembrar que os fundos previdenciários não sofrem com o come cotas o que ajuda ainda mais na evolução do seu patrimônio no longo prazo.

Outro benefício comentado no início do artigo é possibilidade de investir e pagar menos imposto, graças a um incentivo para uma modalidade de investimento em previdência privada.

Para saber como e se você pode aproveitar esse benefício e já começar a investir parte dos seus impostos ao invés de deixá-lo na boca do Leão, é só entrar em contato conosco pelo botão abaixo. Entraremos em contato com você o mais rápido possível.