Mais um corte na taxa de juros – poupança rendendo menos do que a inflação

Atendendo às expectativas do mercado, o Comitê de Política Monetária (Copom) do Banco Central anunciou mais um corte de 0,75 ponto percentual na taxa Selic, de 3% para 2,25% ao ano – o oitavo corte seguido. Chegamos assim (novamente) ao menor patamar histórico da série, que teve início em 1996.

Esse é o limite para a baixa? Provavelmente não. Para as próximas reuniões, o Comitê deixou aberta a possibilidade para novos cortes, dependendo do comportamento da economia e expectativas para a inflação. E com os números que vêm sendo divulgados a partir da crise do novo coronavírus, podemos esperar condições ainda mais difíceis.

Vai piorar antes de melhorar?

A depressão econômica começa a mostrar os primeiros resultados. Em maio, o IPCA (Índice de Preços ao Consumidor Amplo), medida da inflação divulgada pelo IBGE (Instituto Brasileiro de Geografia e Estatística) foi de -0,38%: deflação por dois meses seguidos, já que o índice de abril foi de -0,31%.

Conforme explicamos em artigo anterior (você pode vê-lo clicando aqui), a taxa de juros é um dos instrumentos utilizados pelo Banco Central para estimular ou desaquecer a economia, e esse termômetro é a inflação. Nesse momento, a economia dá sinais evidentes de estagnação, e por isso os seguidos cortes na taxa Selic. Não é o suficiente para impulsionar o país (são necessárias várias outras medidas, que ficarão para um próximo artigo), mas é um sinal de que o Banco Central está esperando uma recessão.

Poupança não é investimento

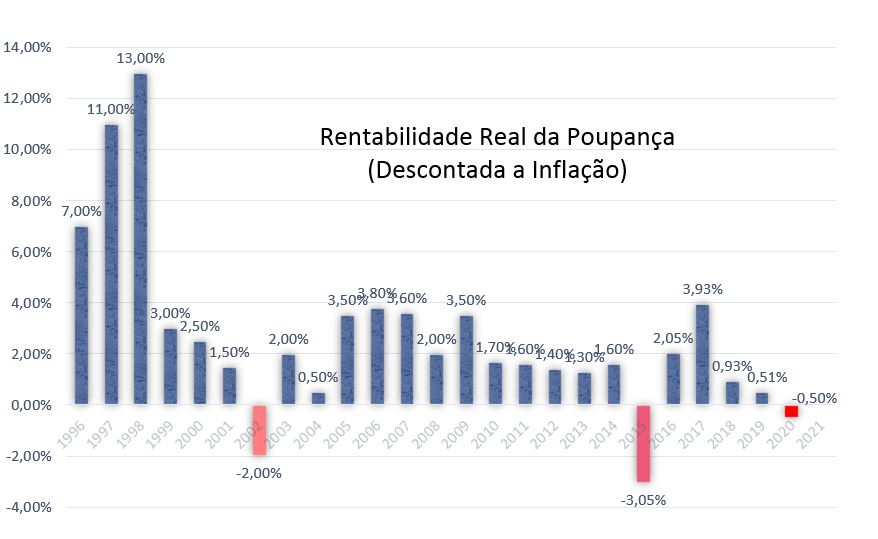

Vamos aos números. A poupança rende 70% da taxa Selic + TR (atualmente é zero). Com a Selic em 2,25% ao ano, o rendimento da poupança fica em aproximadamente 1,58% ao ano – ou 0,13% ao mês. Para se ter uma ideia: com essa taxa, o tempo que você levaria para dobrar um investimento seria de quase 45 anos! Tudo isso se considerarmos que a inflação seja zero.

Para o ano de 2020, a meta da inflação do Banco Central ainda é de 4%, com tolerância de 1,5 ponto percentual para cima ou para baixo. Isso nos dá um intervalo entre 2,5% e 5,5% de inflação esperada para esse ano. Explicando melhor: com os números atuais, quem deixa o dinheiro na poupança não está apenas ganhando pouco; está perdendo dinheiro para a inflação. Se você depositar R$1.000 na poupança hoje, daqui um ano seu dinheiro estará valendo aproximadamente R$990 em termos reais. Não quer dizer que o valor na conta irá diminuir, mas que os preços serão reajustados acima do que a poupança oferece.

Por ser muito popular entre os brasileiros, a aplicação na poupança aumentou substancialmente nos últimos meses. Segundo dados divulgados pelo Banco Central, a captação líquida – recursos que entram menos recursos que saem – da poupança no mês de abril foi de R$30,46 bilhões, a maior desde 1995. Para efeito de comparação, a captação líquida de todo o ano de 2019 foi de R$13,33 bilhões.

Há algumas explicações para esse fato. Um deles é que a conta poupança foi utilizada por um grande número de pessoas para o recebimento do auxílio emergencial do governo. Mas uma parte considerável substituiu seus investimentos pela poupança, por buscarem segurança em um período de medo. Infelizmente, se foi por essa razão, estão perdendo dinheiro.

Alternativas simples e seguras

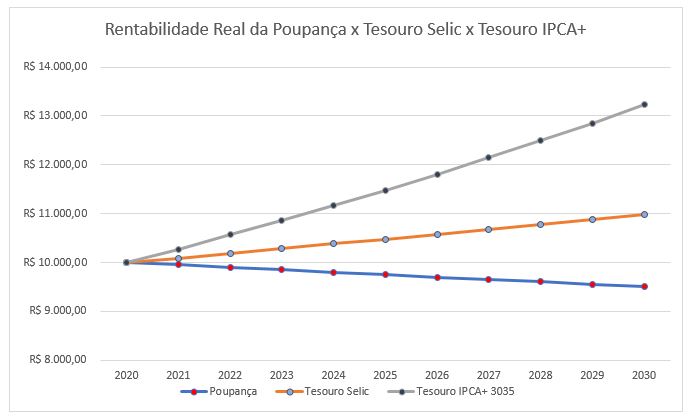

A mudança da poupança para outro investimento equivalente é mais simples do que parece. E muito segura. Investir em títulos públicos é o investimento mais seguro que existe, pois é o governo quem está garantindo o pagamento. E eles rendem no mínimo o equivalente à taxa Selic. Existem variadas formas de se investir neles, e uma delas é pelos fundos DI, que são fundos de investimento que compram títulos do governo.

Ao investir em um fundo DI, o seu rendimento é no mínimo igual ao rendimento da Selic, o que significa um rendimento aproximadamente 43% maior que a poupança. E os melhores fundos do mercado oferecem taxa de administração zero, com opção de resgate do dinheiro no mesmo dia da solicitação, respeitado um limite de horário.

Quer começar a investir de verdade e construir um patrimônio para o seu futuro? Venha falar conosco!