Pagar menos IR anualmente é possível. Descubra como!

Todo começo do ano os contribuintes se prepararam para a declaração do Imposto de Renda (IR). Mas você sabia que, na hora de acertar as contas com o Leão, é possível encontrar algumas oportunidades, de forma totalmente legal, para pagar menos IR?

Por exemplo, até 2019 era possível deduzir da declaração os gastos com as contribuições previdenciárias de empregados domésticos. Apesar de a lei não ter sido prorrogada, neste artigo apresentamos outras maneiras de reduzir o imposto a pagar ou ganhar uma restituição maior.

Confira aqui!

Oportunidades para pagar menos IR anualmente

Para começar, é importante entender que todas as deduções que o contribuinte pode fazer para pagar menos IR sobre as quais falaremos neste artigo só podem acontecer se ele optar pelo modelo completo da declaração.

Além disso, como a Receita busca cada vez mais evitar fraudes, é recomendado que quem for fazer deduções do IR guarde por cinco anos os recibos e notas fiscais que comprovem o pagamento das despesas dedutíveis.

A seguir você confere algumas formas de reduzir o pagamento de IR todos os anos ou aumentar a sua restituição de Imposto de Renda.

Deduções com saúde

É possível deduzir do Imposto de Renda despesas do contribuinte com planos de saúde, hospitais, médicos, psicólogos, fonoaudiólogos, exames laboratoriais, dentistas e outras especialidades de natureza similar.

A dedução também vale para serviços de radiologia, laboratórios de imagem, aparelhos ortopédicos e próteses dentárias.

Antes de fazer sua declaração, no entanto, é importante acompanhar as regras atuais para a declaração de IR, a fim de identificar eventuais alterações e deduzir os valores da maneira correta.

Deduções com educação

Você também pode pagar menos IR por meio das deduções com educação. Contudo, existe um limite para estas deduções – e você deve estar atento ao limite, que pode ser ajustado em algum momento.

Atualmente, a regra para pagar menos imposto com dedução de gastos com educação vale para gastos do ensino fundamental ao superior e inclui também cursos técnico ou profissionalizante, de especialização, pós-graduação, mestrado e doutorado.

A Receita também aceita a dedução de despesas com bebês e crianças em instituições de ensino infantil.

Importante ressaltar que despesas com materiais escolares, transportes e alimentação não são dedutíveis, tampouco os gastos com cursos de idiomas, preparatórios, esportes, cursos livres, de dança, entre outros.

Deduções com dependentes

Você também pode conseguir pagar menos IR a partir de deduções com dependentes. São dependentes do Imposto de Renda do contribuinte:

- Filhos ou enteados de até 21 anos ou 24 (caso estejam em cursos técnico ou superior);

- Cônjuge ou companheiros com união acima de 5 anos;

- Netos;

- Irmãos;

- Bisnetos;

- Pais;

- Sogros;

- Avós;

- Pessoa incapaz.

Não há limite de número de independentes, mas também há um limite para deduções na declaração de IR. E o contribuinte deve se atentar ao limite estabelecido a cada ano que fizer sua declaração ao Leão.

Além disso, na hora de informar os dependentes, o contribuinte deve fornecer detalhes como CPF, rendimentos, bens e dívidas.

Um ponto de atenção é que, no caso de dependentes com renda, em muitas situações não é vantajoso para o contribuinte declará-los, pois os rendimentos serão somados. Como a base de cálculo aumentará, é possível que a dedução não valha a pena.

Previdência Privada

Quem opta por uma Previdência Privada encontra duas opções de modalidades: plano VGBL (Vida Gerador de Benefícios Livres) e plano PGBL (Plano Gerador de Benefícios Livres).

Poucas pessoas sabem, mas uma das formas de pagar menos IR é investindo em uma Previdência Privada PGBL. Por meio dela o contribuinte consegue deduzir as contribuições feitas até o limite de 12% do valor de renda bruta anual para cálculo do imposto, com redução do imposto devido.

Portanto, na prática, investir em previdência PGBL é um meio de pagar menos IR anualmente – ou receber restituição maior. Além disso, com o dinheiro economizado no imposto, é possível fazer melhores aportes e incrementar seu investimento para a aposentadoria, aumentando o patrimônio ao longo dos anos (e garantindo a sua segurança e a segurança da sua família e filhos no futuro).

Os benefícios do PGBL

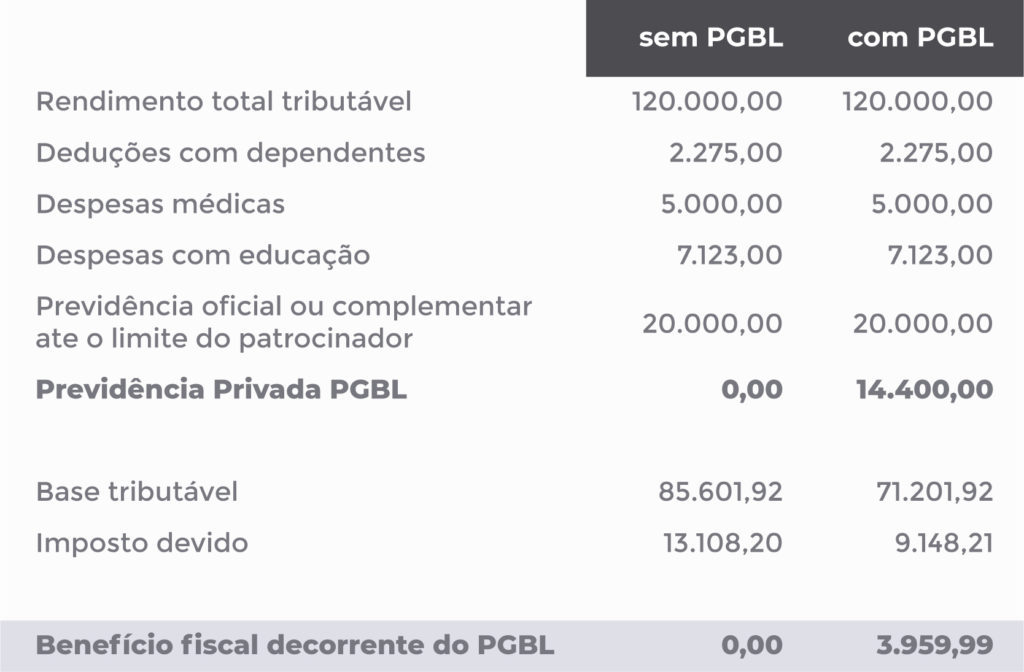

Para você ter uma ideia dos benefícios fiscais do PGBL, daremos como exemplo duas pessoas que tiveram um rendimento tributável de R$ 120 mil em um determinado ano. A diferença é que apenas uma delas investe em Previdência Privada plano PGBL.

Ambas tiveram as mesmas deduções:

- Dedução com dependentes: R$ 2,275.08

- Dedução com educação: R$ 7,123.00

- Dedução com saúde: R$ 5,000.00

- Previdência oficial ou complementar: R$ 20,000.00

Como somente uma delas tem a modalidade PGBL, em sua declaração de IR consta o valor de R$ 14,000.00 referente à dedução do IR devido à sua Previdência Privada.

Fazendo todos os cálculos, temos que a base tributável da pessoa sem PGBL foi de R$ 85,601.92 e o imposto devido foi de R$ 13,108.20. Já a outra (com PGBL) teve base tributável de R$ 71,201.92 e imposto devido de R$ 9,148.21.

O benefício fiscal pode ser claramente visto neste exemplo: foi de R$ 3,959.99 para o indivíduo que investe em um plano PGBL e R$ 0.00 para o outro – que não possui Previdência Privada.

Por isso, não é exagero afirmar que a economia de IR que você poderia usufruir com um plano PGBL poderia chegar a centenas de milhares de reais ao longo do tempo, dependendo da sua renda. Bastante interessante, não é mesmo?

Quem pode usufruir dos benefícios do PGBL?

Para que possa aproveitar os benefícios da modalidade PGBL da Previdência Privada em sua plenitude, alguns detalhes devem ser observados:

- A Declaração de Imposto de Renda deve ser feita no modelo completo (como mencionado anteriormente);

- A dedução deve respeitar até 12% da sua renda bruta anual;

- Consideram-se apenas os aportes realizados durante o ano-calendário da declaração a ser entregue.

Que tal pagar menos IR?

Adicionalmente às deduções com saúde, educação e dependentes, como você acompanhou neste artigo, existe a opção de usufruir dos benefícios fiscais da Previdência Privada na modalidade PGBL.

Além de pagar menos IR, o investidor que possui um plano PGBL tem a oportunidade de postergar o pagamento do imposto – podendo, desta forma, incrementar seus aportes e elevar seus investimentos para uma aposentadoria muito mais tranquila.

Se você ainda não tem PGBL e quer descobrir quão vantajoso poderia ser para você usufruir do benefício e pagar menos IR anualmente, então clique aqui. Estamos prontos para lhe oferecer um atendimento personalizado e alinhado às suas necessidades e ajudá-lo a encontrar os melhores planos de Previdência para você!