Juros baixos: onde investir para ganhar dinheiro?

Quem é investidor ou estuda o assunto para iniciar seus investimentos certamente já notou a intensidade de discussões sobre a queda dos juros no Brasil. Depois de diversos anos com taxas altas, o país tem reduzido gradativamente seus juros – alcançando um patamar histórico de baixa.

Se você ainda não sabia, tenha em mente que os juros influenciam diretamente nos investimentos. Não é por acaso que muitas pessoas seguem se perguntando sobre onde investir em tempos de juros baixos.

Existem diversas oportunidades de investimento neste cenário. Mas você precisa saber avaliar as opções disponíveis no mercado.

Então que tal acompanhar as informações deste post para fazer escolhas mais alinhadas ao seu perfil e objetivos? Continue a leitura e descubra onde investir para ganhar dinheiro em tempos de juros baixos!

Como os juros baixos influenciam os investimentos?

Vamos começar explicando por que os juros baixos são um fator de influência nos investimentos. Isso acontece porque a taxa básica de juros da economia brasileira – a Selic – serve de base para muitas negociações financeiras.

Por exemplo, ela é um dos elementos que influenciam a concessão de empréstimos e financiamentos bancários. Juros mais baixos na economia representam também uma diminuição das taxas cobradas pelos bancos — o que, normalmente, ajuda a aquecer o consumo no país.

Inclusive, o desejo de impulsionar a economia é um dos motivos pelos quais o governo tem interesse em diminuir a taxa Selic. Mas como a queda desta taxa interfere nas decisões dos investidores?

Isso ocorre porque a Selic também tem relação direta com as taxas de juros oferecidas em investimentos da renda fixa. É por isso que, possivelmente, você já deve ter ouvido falar que opções mais seguras de investimento perderam rentabilidade nos últimos anos.

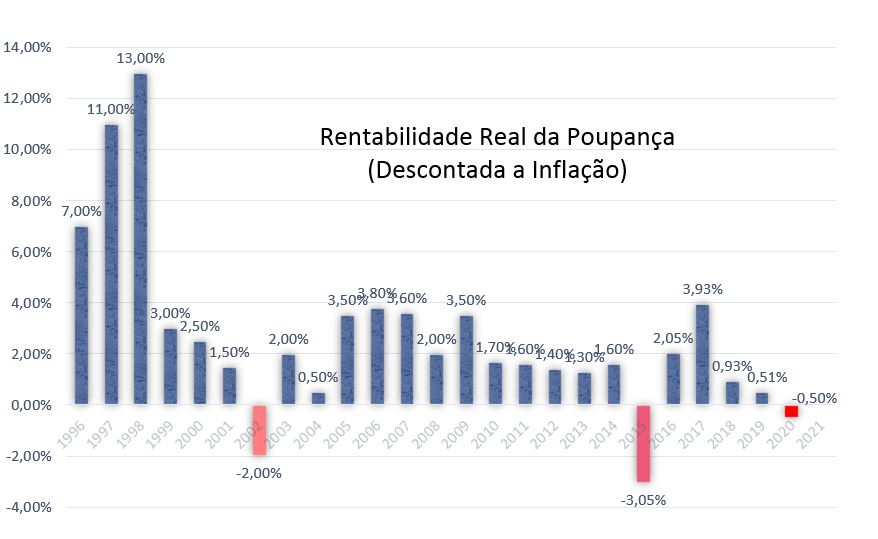

Afinal, quando os juros baixam, a rentabilidade de títulos públicos e privados também diminui (inclusive o rendimento da caderneta de poupança).

Assim, quem tem sua carteira de investimentos atrelada à segurança da renda fixa sofrerá com a redução dos rendimentos. Vale lembrar que há uma relação entre risco e retorno no mercado financeiro.

Ou seja, ativos que oferecem maiores possibilidades de rendimento – como os da renda variável – também costumam ser mais arriscados. Contudo, esse movimento não significa que todos os investidores brasileiros devem deixar a renda fixa. Não é bem assim.

O que considerar ao investir em um cenário de juros baixos?

Quem analisa a realidade de juros baixos e se pergunta onde investir neste momento precisa saber que as decisões devem se basear em uma série de fatores.

De maneira resumida, é possível afirmar que, em um cenário de Selic em queda, há uma tendência de enfraquecimento da renda fixa e de aquecimento da renda variável. É comum, inclusive, acompanhar um crescimento da bolsa de valores durante períodos de baixa de juros.

Afinal, as taxas mais baixas contribuem para facilitar o consumo, aquecer a economia e movimentar o mercado, proporcionando condições de crescimento para as companhias de capital aberto. Como muitas companhias têm ações em bolsa, os investidores podem encontrar boas oportunidades.

Entretanto, saber disso não é suficiente para fazer boas escolhas e obter rentabilidades interessantes ao investir. Pelo contrário, o cenário pode até mesmo representar prejuízo para quem entra na renda variável sem conhecimento.

Pense bem: a renda variável oferece maior risco de volatilidade do que a renda fixa. Assim, um investidor que não sabe lidar com o risco e não tem experiência com ativos deste tipo, pode se assustar com as variações de preços e acabar perdendo dinheiro na bolsa.

Pontos de atenção ao escolher seus investimentos

Por isso, você deve considerar outros fatores na hora de investir. Por exemplo:

- Perfil de investidor: vale a pena rever seu perfil de aversão ao risco se você quer buscar maiores rentabilidades, mas é importante respeitar seus limites;

- Objetivos: de modo geral, as alternativas da renda variável são mais indicadas para planos de médio ou longo prazo. Para objetivos de curto prazo, títulos da renda fixa, mesmo rendendo menos, continuam sendo boas opções;

- Segurança: quem precisa de liquidez, ou seja, da certeza de poder resgatar o dinheiro sem perdas a qualquer momento, deve pensar nela na hora de montar a carteira e manter parte do patrimônio em ativos da renda fixa que ofereçam alta liquidez e segurança para o seu dinheiro.

Juros baixos: onde investir agora?

Você já entendeu o impacto dos juros mais baixos nos investimentos – tanto no mercado de renda fixa quanto no mercado de renda variável. E que deve se concentrar em diversos fatores antes de tomar uma decisão de investimento.

Agora, é o momento de identificar onde investir para ganhar dinheiro em tempos de juros mais baixos.

De modo geral, quem não deseja sofrer com a baixa nos rendimentos agora que os juros diminuíram precisa procurar alternativas que oferecem chances de maior rentabilidade. Entretanto, isso não significa fazer aportes na renda variável sem pesar os riscos.

O momento pede calma, conhecimento e experiência no mercado. Do contrário, a busca por lucro pode trazer efeitos indesejados.

Confira algumas estratégias para impulsionar carteiras de investimentos de diferentes perfis:

Investidores conservadores

Certamente, o cenário de juros baixos gera mais efeitos para os investidores conservadores, que são aqueles que mantêm o foco na renda fixa. Quem já realizava investimentos na renda variável acaba se beneficiando das melhores oportunidades na bolsa.

Mas o que fazer se você é conservador e não quer arriscar seu dinheiro? Uma ideia é buscar opções de maior rentabilidade na própria renda fixa. E lembrar que ela continua apresentando benefícios para quem busca segurança.

Algumas opções para contextos de juros baixos são os títulos pré-fixados, os ativos atrelados à inflação e as debêntures. Avaliar CDBs, LCs, LCIs e LCAs de bancos menores também pode ser atrativo, pois eles costumam oferecer maiores rentabilidades.

Além disso, vale a pena considerar arriscar um pouco mais, pelo menos uma pequena parte do seu patrimônio. Nesse sentido, colocar percentuais baixos — por exemplo, 10% — da sua carteira em ativos da renda variável pode ser uma ideia interessante.

Investidores moderados e arrojados

Investidores com maior abertura ao risco encontram um leque amplo de opções ao pensar sobre os juros baixos e onde investir neste ambiente. Como falamos, a bolsa de valores geralmente fica mais interessante em períodos de Selic em queda – e oportunidades podem surgir.

Assim, investidores moderados e arrojados podem aumentar sua participação em ativos da renda variável. Aproveitar para investir mais em ações e fundos de investimento de maior risco – como os fundos de ações, multimercados mais arrojados e fundos imobiliários, por exemplo, pode valer a pena.

Além disso, existem operações mais arriscadas que oferecem outras possibilidades de ganhos para o investidor. É o caso do mercado de derivativos e das atividades de especulação na bolsa. Não deixe, entretanto, de fazer um bom manejo de risco para evitar perder dinheiro no mercado.

Fazendo seus investimentos

Você começou a leitura deste post se perguntando: “em um contexto de juros baixos, onde investir?” e agora encontrou reflexões importantes para responder a esse questionamento.

Portanto, não deixe de considerar as informações deste artigo na hora de rever sua carteira. Fique atento às oportunidades que o mercado lhe oferece, avalie seus objetivos e respeite seu perfil de investimento.

Somente desta forma você conseguirá fazer seus investimentos de maneira mais acertada em qualquer cenário econômico. Apenas não deixe de investir, certo?

Nosso artigo lhe ajudou a entender mais sobre o cenário atual de juros baixos e como investir para ganhar dinheiro? Então que tal saber mais sobre as debêntures?