Essa é a última semana para investir em ações de forma segura, com quem entende do assunto e ainda aproveitar para entrar em um momento em que diversas ações se desvalorizaram na Bolsa.

OPORTUNIDADE

Infelizmente o EQUITAS SELECTION FIC FIA anunciou que irá fechar para novas captações no próximo dia 14 e não há tempo a perder!!! O fundo é acessível, com aplicação mínima de R$ 5.000,00 e resgate em D+32 dias, sendo um dos melhores fundos de ações do mercado. Em 2019 entregou 59,88% de rentabilidade contra 31,58% do IBOVESPA, sendo um este, um resultado estraordinário.

O EQUITAS SELECTION FIC FIA compra cotas do fundo de ações EQUITAS SELECTION FIA, que tem como objetivo obter rentabilidade real superior ao custo de oportunidade local no longo prazo e de forma descorrelacionada dos principais índices de ações brasileiras.

ESTRATÉGIA

Sob a gestão do Luis Felipe Amaral o fundo busca selecionar entre 15 a 20 ações, através de um processo de análise fundamentalista e de extensa pesquisa proprietária, que identifica ações que estão sendo negociadas abaixo do seu valor intrínseco, ou seja, do seu valor justo, para compor a carteira e trazer valorização no longo prazo. Os gestores também podem alocar uma parcela menor de seu patrimônio em posições vendidas em ações, para proteger a carteira e aproveitar a desvalorização dos ativos, também embasado no mesmo processo de análise fundamentalista, onde se almeja ganhar com a queda do preço dessas ações que estejam sendo negociadas acima de seus valores intrínsecos. Além dessa estratégia, o fundo também pode para alocar uma parcela de seu patrimônio em ações de companhias fora do Brasil.

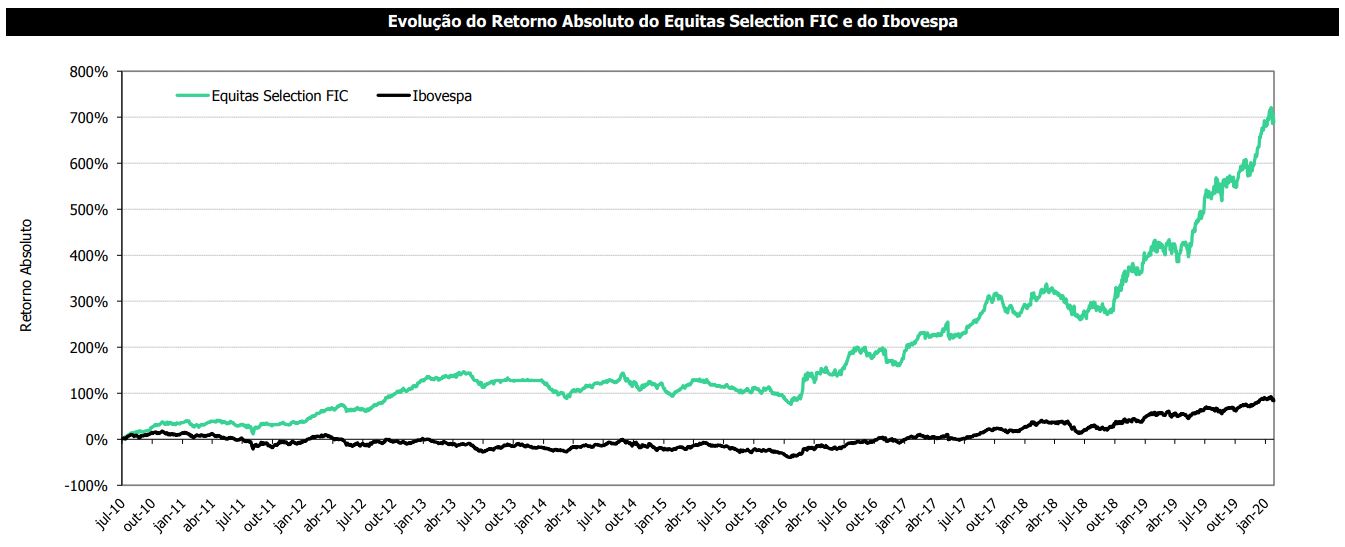

CONSISTÊNCIA

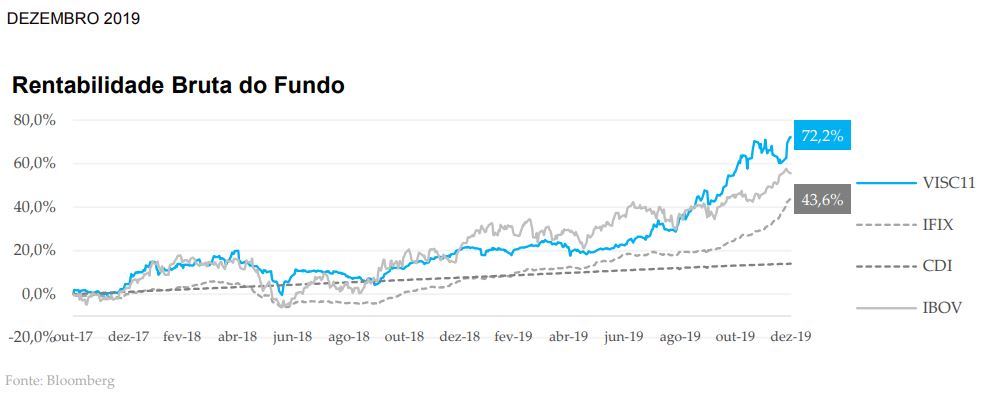

O EQUITAS SELECTION FIC FIA, não só apresentou excelente rentabilidade no ano de 2019, como tem um histórico consistente de rentabilidade desde meados de 2010, tendo acumulado 688,9% de rentabilidade diante de uma valorização de apenas 83,3% IBOVESPA para o mesmo período.

Vale uma nota a respeito do gráfico acima. A rentabilidade apresentada já é líquida de todos os custos operacionais do fundo, ou seja, já foram descontadas a taxa de administação, performance etc, restando apenas a tributação decorrente do ganho do investimento de cada investidor.

Ficou interessado nesse investimento? Entre em contato com nossos especialistas para obter mais detalhes.